生意社:2月国内钢铁行业或“V”走势

扫一扫,直接在手机上打开

一,2020年1月国内钢铁行业平稳运行为主

自从2020年以来,国内钢市整体呈现稳中上涨行情。一方面是国内钢厂近三个月以来的开工率普遍低于80%,导致产量减少,供应压力下降,支撑价格;另一方面则是终端补库需求持续时间较往年要久,且下游贸易商冬储意愿增加,导致淡季需求依旧不减,进而抬高价格;再者,受制于物流限载和春节假期因素影响,原本紧张的市场供需被再次错配,引起钢价继续坚挺。

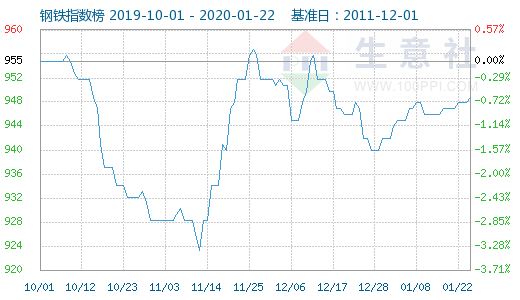

据生意社钢铁指数图显示,1月22日钢铁指数为949点,较周期内最高点1065点(2017-12-05)下降了10.89%,较2015年12月20日最低点493点上涨了92.49%。(注:周期指2011-12-01至今),较1月初上涨7点。

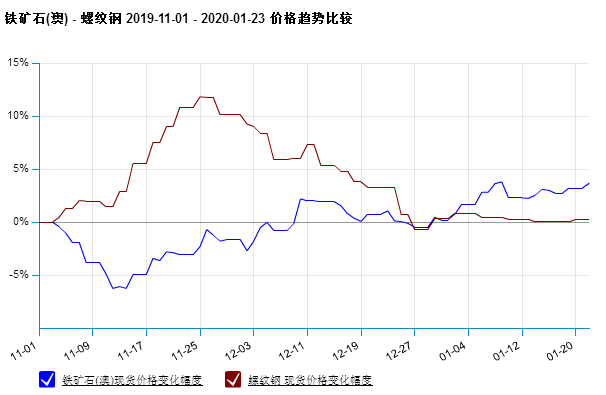

从生意社铁矿石-螺纹钢现货价格对比图来看,近三个月时间内:首先,前2月的螺纹钢的价格以涨势为主,主要是由于年底工地赶工潮带来的短期需求骤增引起的价格上涨。但是随着春节假期的临近,工人返乡潮来临,工地停工,终端需求迅速萎缩,价格自然下降。其次,前两月铁矿石价格以跌势为主,主要是钢厂补库需求渐起而未起,而后在成材价格上涨之后带动下,进而开始缓慢上涨。最后,2020年1月开始,螺纹钢等成材价格依旧保持低迷稳定水平,波动几乎停滞,钢市逐渐休市。但是铁矿石价格却继续稳步上涨,一方面是由于钢厂补库需求持续,另一方面则是澳洲飓风,巴西停矿等事件下,供应逐步缩减,市场预期上涨。

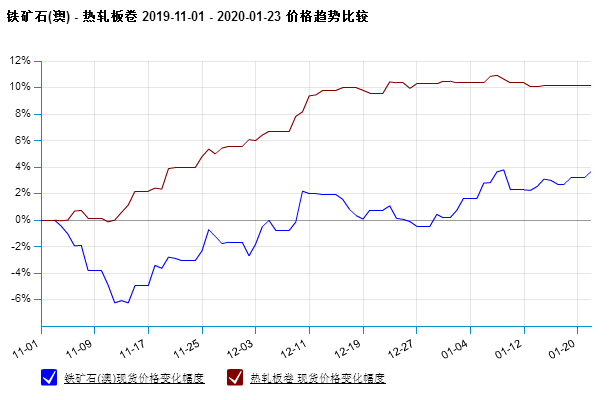

另从生意社铁矿石-热轧卷现货价格对比图来看,近三个月时间内:热轧卷价格还是一如既往的涨势行情为主,主要是由于市场缺货和冬储需求增加引起,且在2020年1月期间,市场库存依旧未有明显的累库增幅,因此价格坚挺走稳,未有降势。

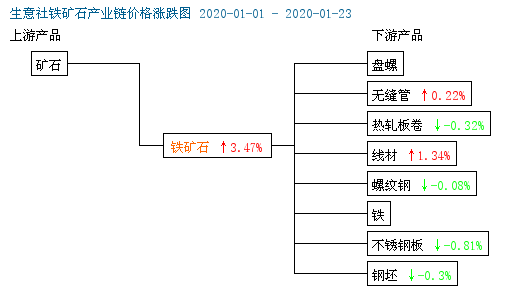

再从铁矿石产业链图来看,2020年1月期间,整体成材价格波动基本不大,但是矿价涨势依旧喜人,主要是由于补库需求和供应缩减预期,这也对成材价格坚挺走稳形成了有利支撑。

综合来看,矿钢产业链在2020年1月期间,整体保持平稳运行为主,行情波动不大。

二,2020年2月国内钢铁行业或先跌后涨

原本平稳的钢市或在“新型冠状病毒疫情”事件下,形成新的不确定因素。虽然在2003年中国经历了“SARS疫情”事件,但是整体钢市表现却是“长强板弱”。

据生意社了解,2003年非典时期,黑色系市场整体表现弱势,其中,板材代表品种热轧卷价格呈现直线下跌行情,累计跌幅高达700元/吨;而螺纹钢价格则相对平稳,小跌300元/吨。就从表观现象来看,制造业比房地产市场影响要大。

而2020年的“新型冠状病毒”事件影响来看,武汉地区为全国重灾区,而武汉,作为湖北省第一大城市,九省通衢,华中地区最大的交通枢纽,且2019年中国城市经济增速排名第六的城市,其钢市需求和物流运输均处于重要地位。因此此疫情影响或对钢市影响较大。

库存方面:截至2020年1月17日,湖北省螺纹钢库存在28.63万吨,武汉库存在26.28万吨,占比91.79%,且1月份连续三周均增加。而全国螺纹库存在708.57万吨,占比4.04%。湖北省武汉热轧库存在8.98万吨,全国热轧库存为186.37万吨,占比4.81%。所以,就从库存上看,钢材库存量占比不大,对全国影响相对较小。

从供应面看,截至1月17日,全国247家钢厂高炉开工率在77.58%,周环比持平,同比增1.74%,基本保持在4季度以来的正常水平;高炉炼铁产能利用率78.88%,周环比降0.53%,同比增2.43%;日均铁水产量为220.57万吨,周环比降1.48万吨,同比增6.77万吨。三者数据均处于三季度的平均水平以下。说明市场供应方面,压力逐步减少。而且节后来看,钢厂虽然有复工现象,但是毕竟当期库存堆积较高,市场消耗需要时间,因此钢厂在开工上或会延缓,用以稳定市场价格。

从需求面看,据国家统计局数据,2019年1-12月份,全国房地产开发投资比上年增长9.9%,增速比1-11月份回落0.3个百分点,比上年加快0.4个百分点。其中,房屋新开工面积增长8.5%,增速比1-11月份回落0.1个百分点,比上年回落8.7个百分点。可见增速继续回落,房地产市场资金紧缺局面未改,整体利空钢价。另据中汽协数据,2019年1-12月,我国汽车产销分别同比下降7.5%和8.2%,产销降幅比1-11月继续呈小幅收窄,比上年分别扩大3.3个百分点和5.4个百分点。其中,新能源汽车产销同比下降2.3%和4.0%。在新能源汽车主要品种中,纯电动汽车产量同比略有增长,销量小幅下降,插电式混合动力汽车产销均呈明显下降。汽车市场继续低迷,板材需求下降压力增加。最后据中船协数据,2019年全国造船完工量同比增长6.2%;新承接船舶订单量同比下降20.7%。截至12月底,手持船舶订单量比2018年底手持订单量下降8.6%。船舶行业继续低迷运行。因此整体来看。钢铁行业下游需求在未来依旧未有明显的增长点释放。且长材市场或与板材一样,需求难有较大的增幅。

综上所述,生意社分析师何杭生认为,2月的钢市基本面总体还是供需宽松为主,整体“有价无市”行情最早或在元宵节以后才会消失,即2月中旬起或才有新的需求增加,以及市场库存的消耗。另外,目前春节前的疫情事件,或会大程度延迟了工人返工时间,也会导致物流在武汉周边绕远,进而加剧了限载事件带来的物流“货车少,时间紧,订单多”的尴尬局面。因此预计,2月钢价先跌后涨行情为主,且涨势空间有限,时间或在下旬才会出现。钢铁指数运行区间920-940点。