生意社:冷轧4月止跌或可期 但行情依旧偏弱

扫一扫,直接在手机上打开

经过了全国加快推进复工复产月余时间,但全国的冷轧市场依旧未迎来行业的春天,价格继续保持跌势。而跌势的主要原因则是去库存速率十分缓慢,钢厂开工率亦居高不下,且下游终端买涨不买跌心态下压价采购,在如此供需双重压力下,商家为回笼资金而只能低价出货。

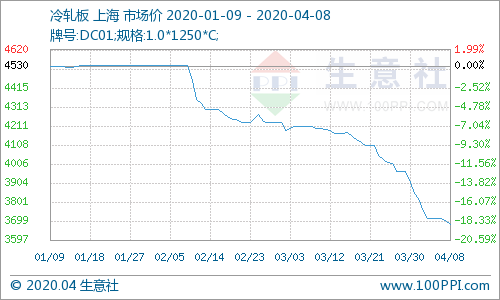

据生意社价格数据监测显示,截至4月3日,上海1.0*1250的冷轧卷市场均价在3682.50元/吨,较月初大跌3.6%,同比亦大跌15.64%,较年初已经跌幅18.44%,且连跌4月有余,价格下跌近850元/吨。其中本钢3670-3710元/吨,鞍钢3660-3700元/吨,马钢3680-3730元/吨,武钢3700-4000元/吨。武钢货源价差又扩大,而其他钢厂资源价格相近,一方面是武钢库存货源较多,另一方面则是市场搬货现象较少,整体价差不大。值得注意的是,目前在途货源仍旧偏多,港口卸货压力依旧较大,因此短期冷轧价格难有止跌反弹行情。

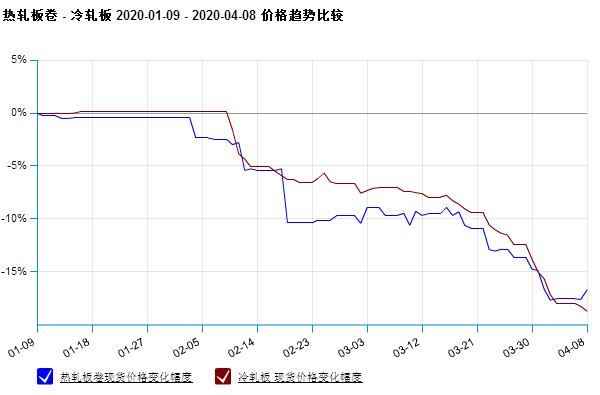

从冷热扎板的价格对比图来看,近3个月来,两者的下跌趋势仍旧是一致的,但是相比于冷轧的持续低迷行情,热轧价格因期货市场好转,原料铁矿石价格坚挺上涨影响,在4月初开始了短暂的止跌反弹行情。不过,就从基本面市场来看,板材市场需求普遍低迷,热轧涨势或难持久,那么冷轧短期亦难有“翻身之境”。

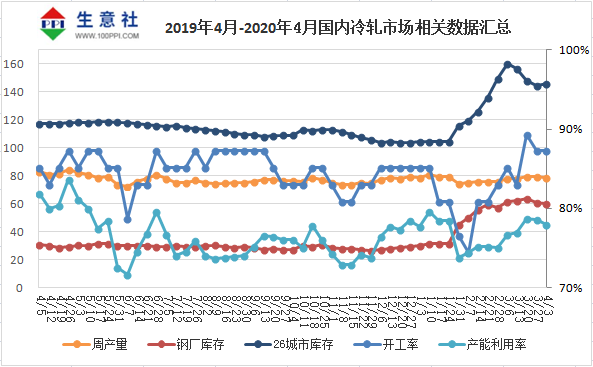

供应方面:截至4月3日,全国29家47条冷轧产线,停减产线较之前增至6条,整体开工率在87.23%,周环比持平,但依旧是年内次新高;整体产能利用率亦小幅下降至77.93%,已连降2周。导致了钢厂周产量小幅减产至78.88万吨,亦已连降2周。整体来看,受制于持续的冷轧价格下跌,钢厂减产意愿增加,但供应水平依旧偏高,未来或仍旧有继续停减产空间。

库存方面:截至4月3日,全国29家冷轧钢厂库存量在59.77万吨,周环比下降1.36万吨,且连降2周,但同比依旧上升一倍有余。不过,26个主要城市市场库存在145.61万吨,结束4连降行情,库存小幅回升1.06万吨,且依旧处于高位水平。所以,从目前来看,钢厂虽然有减产意愿,但市场消耗却依旧较少,使得各大协议户与大户均存库存和资金的双重压力,也导致了钢厂5月订单量有所减少。因此预计后期钢厂停减产意愿加强下,清库速率会加快。

需求方面:随着疫情在世界各国的不断升级,汽车业的寒冬终于蔓延至整个全球,而冷轧作为汽车钢产业的主要原料之一,也受此拖累。此前,受疫情和2月销售淡季双重影响,中国汽车行业受到巨大打击,2月汽车销量较去年同期下滑79.1%,市场销量回落至2005年水平。同样,欧美各国3月汽车销量也经历了断崖式下滑。根据各国汽车工业协会提供的数据,德国3月38%的销量下降率竟是主要欧美市场中表现最好的,其次为英国的44%,其他国家均为70%左右。其中,西班牙为69%、法国为72%;而疫情最为严重的意大利,3月汽车销量相比去年同期暴跌了85%。工厂停产和销量暴跌带来的巨大资金压力使得越来越多的车企不得不以裁员或降薪的方式艰难渡劫。可以说全球汽车产业都被迫按下“暂停键”,据《日本经济新闻》最新预计,2020年全球汽车产量或将同比下滑近40%。全球管理咨询公司麦肯锡也表示,疫情将严重影响汽车产业2020年的业绩,预计2020年世界汽车销量或将下滑29%,其中中国车市销量下降15%,美国和欧洲市场的销量减少18%-36%,产量分别减少近500万辆。因此,就从目前的下游来看,虽然国内需求有所好转,但出口市场的低迷以及全球的产业减产,预计短期内难有改变颓势。

综上所述,生意社冷轧分析师认为,冷轧市场“供大于求”的基本面持续运行,短期价格难有止跌反弹迹象。另外,据生意社了解,目前的成交相比于3月略有好转,但依旧较差,多数采购商压价严重,贸易商出货与否相对纠结。不过从心态上看,经过了一季度的低迷行情,多数商家对目前的下跌行情,有一定的抵抗力,未出现大面积的甩货清仓现象,这也一定程度上缓解了价格的跌势。加之钢厂补贴行情以及5月的优惠订货政策出台,部分大户和协议户已定新货,但大部分贸易商还是有着销售压力。另一方面,从钢厂处了解,虽然4月出厂价格还是下跌为主,但跌幅开始放缓。加之,国家助力中小企业政策不断出台,也缓解了市场压力,加之国内疫情基本控制,全国经济逐渐复苏。因此预计4月止跌或可期,但整体行情依旧偏弱。价格水平区间在3600-3800元/吨。