线螺“骆驼双峰”行情过后 年终骆驼头能抬多高

扫一扫,直接在手机上打开

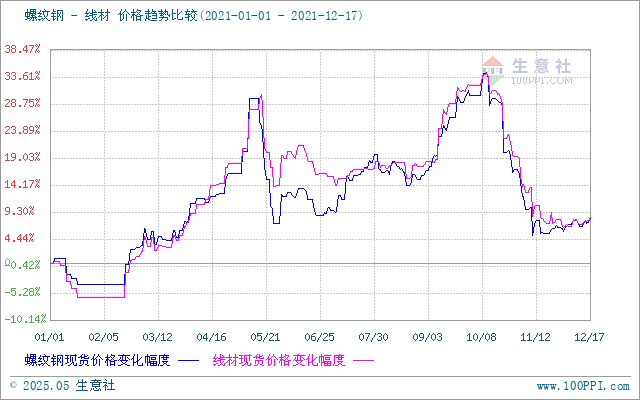

年内线螺价格行情回顾

据生意社数据显示,2021年线螺价格走势大体呈“骆驼双峰”运行。第一座“骆驼峰”,现货螺纹钢出现在5月10日的5748元/吨,现货线材出现在5月17日的5963元/吨;第二座“骆驼峰”都出现在10月11日,现货螺纹钢市场均值为5953.33元/吨(亦为年内峰值),现货线材市场均值为6174元/吨。

“骆驼双峰”的共性在于价格下行阶段皆为北坡(类比珠穆拉玛峰),价格急速骤降。据生意社数据显示,5月11日至5月30日,19个自然日螺纹钢现货价格下调17.34%,5月17日至5月30日线材现货价格下调12%;10月11日至11月10日,29个自然日螺纹钢现货价格下调21.84%,线材现货价格下调18.21%。

以“骆驼双峰”南北坡为分界,大致可分为6个阶段:

第一阶段(1.1-5.11):涨幅29.78%

上涨逻辑:政策与预期主导,需求推动为辅。

政策背景:早在2020年9月22月第七十五届联合国大会上我国承诺2030年碳达峰,2060年碳中和;2020年12月29日工信部提出“围绕碳达峰、碳中和目标, 坚决压缩粗钢产量,确保粗钢产量同比下降,积极推进制造业绿色化展。

受春节前后,线螺周期性累库影响,线螺价格相对平稳。年后归来,多个政府部门就钢铁行业压缩产量与降低碳排放量方面多次发声。3 月唐山《唐山市3月份大气污染综合治理攻坚月方案》中提出总体排放较1-2月减排量不低于45%,钢铁行业的限产从唐山开启。市场看涨预期强化,下游终端市场消费叠加备货需求放大,催生投机需求,钢价短时间内暴涨,5月中上旬期现联动,期货价格一度突破6000元/吨,终端消费者成本大幅提高,利润被蚕食,不得不选择停产或减产;线螺高库存高价位局面难以长时间维持,时间进入骆驼峰顶时刻,迎来第二阶段。

第二阶段(5.11-5.30):跌幅17.34%

下跌逻辑:高库存叠加高价位,迎来宏观调控下挤泡沫。

钢价超预期上涨后,终端利润大幅下降,为稳定物价,政府加强对大宗商品宏观调控,投机盘获利了结,囤货商抛货踩踏,市场投机气氛降温,投机需求弱化,线螺价格大幅下降。

第三阶段(5.31-8.23):涨幅1.99%

横盘逻辑:暴跌惯性 遇上 下半年限产政策利好。

市场情绪消化阶段,前期暴涨暴跌过后,市场多空博弈僵持,随着 7 月份全国主产省下半年限产政策基本落地 ,市场迎来转机。

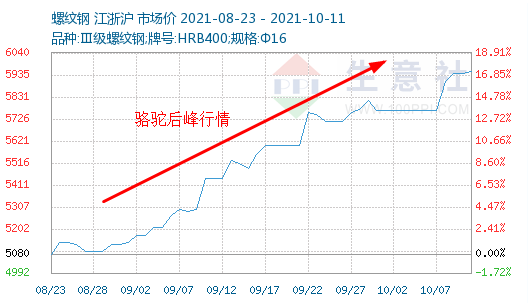

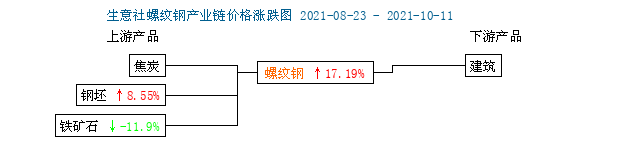

第四阶段(8.23-10.11):涨幅17.19%

上涨逻辑:能耗双控 成本上扬 限电限产 供应紧张

限产政策在前,能耗双控在后。下半年限产政策基本落地,确保全年粗钢产量不超过去年,其中,江苏、山西、安徽下半年产量降幅在 10-17%,山东、湖北下半年产量降幅均为24%。9 月份因能源紧张,广西、广东、安徽、江苏、内蒙古、福建、山东等省多地能耗双控、限电和限产,钢铁企业产量压缩,钢材供给一度紧张。

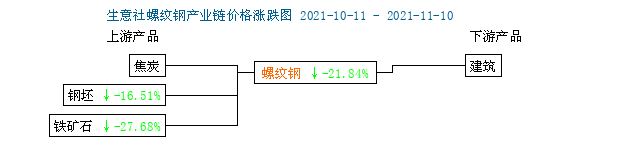

第五阶段(10.11-11.10):跌幅21.84%

下跌逻辑:原料成本下移,成本面支撑弱化,终端需求旺季不旺。

高价煤炭回调,带动整个黑色板块下行,2020年就已暴涨的铁矿石,继续下探,焦炭价格开始高位回落。用电略有缓解,线螺成本支撑弱化。

需求方面,地产和基建数据持续表现不佳,建材旺季不旺;房屋施工连续四个月两位数下降,新开工面积连续七个月负增长,房产领域的用钢指标持续走弱,建材终端继续疲软。房地产税制改革试点方案敲定,房地产行业迎来一大新政,市场对于房地产投资的预期变差,房地产消息面打压高位钢价。

第六阶段(11.10-12.17):涨幅2.84%

“骆驼抬头”逻辑:价格跌至4700阻力位,终端消费有消息面提振。

终端消费弱需求,在政策消息面上有所好转。中国银行间市场交易商协会表态将从房企发债方面给予支持,改善房企发债融资环境,随后银行开发贷发放力度加大,头部房企复工复产加快。

年终“骆驼头”能抬多高

短期来看,线螺供需边际好转。短期内供应端大概率将保持偏紧的基本面,一方面钢厂在环保限产要求以及低利润影响下减产,虽然当前钢厂利润不断修复,市场也预计后续有钢厂有可能复产,但是政策面限产因素导致钢厂大规模复产的概率较小;另一方面需求端,11月下半月地产融资政策边际放松,缓解地产短期流动性问题,在保交付的赶工需求下,目前终端需求逐渐恢复,加上钢材价格低位企稳,线螺需求持续修复,目前基本面数据来看,产量降幅较快,线螺厂库及社库,去库明显。

虽然短期内线螺需求逐步回归正常淡季水平,但是临近春节,随着下游开工率降幅远超钢厂,线螺季节性累库现象大概率出现。考验市场对周期性累库的容忍度。

中长期来看,供给端,双碳政策不改,钢厂限产或为常态,需求端,短期房地产政策放松,但是中长期房产压力不变,终端需求决定线螺价格的走势和力度。预计 2022 年大概率先强后弱;前期螺纹或因限产和地产好转支撑,偏强运行,中长期上行乏力。