生意社:钢厂逐步复产 铁矿或转为供需两旺

扫一扫,直接在手机上打开

据生意社铁矿价格数据显示,本周(12.18-24,下同)铁矿价格整体趋势呈现震荡上涨走势。本周铁矿上涨的主要原因在于,市场不断操作钢厂复产预期,市场交投情绪开始活跃,而贸易商挺价意愿坚挺,期货价格上涨后,投机需求再起,行情价格持续上升;加上部分钢厂开始复产,铁矿周期补库需求释放,利好矿价,矿石价格也逐步上涨。

预测下周铁矿趋势:

供应方面,截至20日,上周(12月13日-12月19日)全球铁矿石发运总量3206.4万吨,环比增加319.5万吨,澳洲巴西19港铁矿发运总量2577.3万吨,环比增加324.5万吨;澳洲发运量1903.7万吨,环比增加144.3万吨;其中澳洲发往中国的量1664.9万吨,环比增加256.6万吨;巴西发运量673.6万吨,环比增加180.2万吨。海外矿石供应依然保持增长趋势,海外矿企在矿价保持高位运行的情况下,矿石供应必然只增不降,加上年底冲量发货,铁矿石发货量或维持增长趋势,铁矿石供应继续维持偏强趋势。

需求方面,截至17日,247家钢厂高炉开工率67.87%,环比上周下降0.13%;高炉炼铁产能利用率74.33%,环比上升0.05%;钢厂盈利率82.25%,环比增加1.73%;日均铁水产量199.01万吨,环比减少0.10万吨。本周高炉开工率和产能利用率各有升降,据悉,全国钢厂进口铁矿石库存总量为10810.29万吨,环比增加235.46万吨;样本钢厂的进口矿日耗为247.62万吨,环比减少0.28万吨,由于当前矿价逐增,但钢厂会钢厂也会观望下游钢材需求情况来决定是否扩大高炉开工情况或者调整进口矿的使用配比,加上冬奥会临近,环保不会放松,预计下周需求或先增后减,弱稳运行。

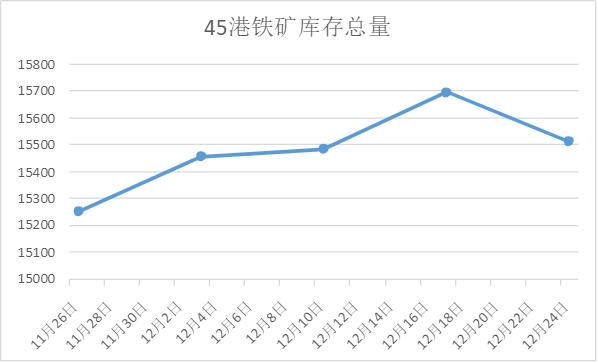

库存方面,截至24日,全国45个港口进口铁矿库存为15512.60万吨,环比上周下降183.7万吨;日均疏港量298.22万吨,环比上周增加12.09万吨;在港船舶数142条,与上周相比下降7条。铁矿库存情况如上图。本周港口库存首次出现下降情况,港口库存下降,而厂库继续增长,库存压力转移到钢厂方面,下周仍需要多关注港口铁矿库存变化。

废钢方面,本周来看,铁矿价格继续上涨,也带动了废钢价格上行,对废钢价格利好支撑将强,加上废钢资源依然处于偏紧状态,多数商家反应收货困难,多重考虑下周废钢或偏强震荡运行。

综上所述,生意社数据师认为,钢厂复产刺激铁矿需求释放,加上海外矿石供应维持增长,铁矿短期内或转为供需两强趋势。随着连铁和市场价格逐步上涨,商家挺价心态逐渐转强。但是临近年底,下游开工情况难料,加上冬奥会在即,环保限产政策反复,钢厂实际开工率也取决于下游钢材释放情况,如果需求释放不及预期,那矿价又有下跌风险,预计下周铁矿价格或先涨后跌,偏强震荡运行。