生意社:本周卷价震荡偏多 后市需求释放能否如意?(2.7-2.11)

扫一扫,直接在手机上打开

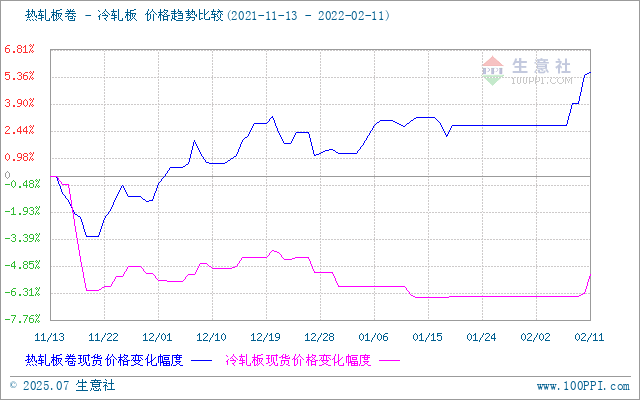

热轧板卷-冷轧板价格走势比较(2.7-2.11)

一、本周价格分析

据生意社价格监测,截止2月11日,国内热卷现货市场主流报价5088元/吨,较年前上涨2.79%;国内冷轧现货市场主流报价5540元/吨,较年前上涨1.28%。

二、市场行情预测

原料方面

本周铁矿波动幅度较大,整体呈震荡上行趋势,其主要原因在于,从节前市场炒作节后下游需求释放利好矿价;但节中钢厂开工较少,铁矿资源高位运行,而本周唐山地区更是因为冬奥会举办限产趋严,钢厂开工变化不大,铁矿需求并无大幅释放情况,而矿价盲目上涨,不利于行业“稳”增长发展,所以,本周内发改委二度发文,矿价也有所回调。

供给方面

截止10日,全国热轧钢厂产能利用率76.25%,周环比下降2.89%;周产量298.45万吨,周环比下降11.34万吨。全国冷轧钢厂产能利用率77.39%,周环比下降4.02%,钢厂周产量78.34万吨,周环比减少4.07万吨。

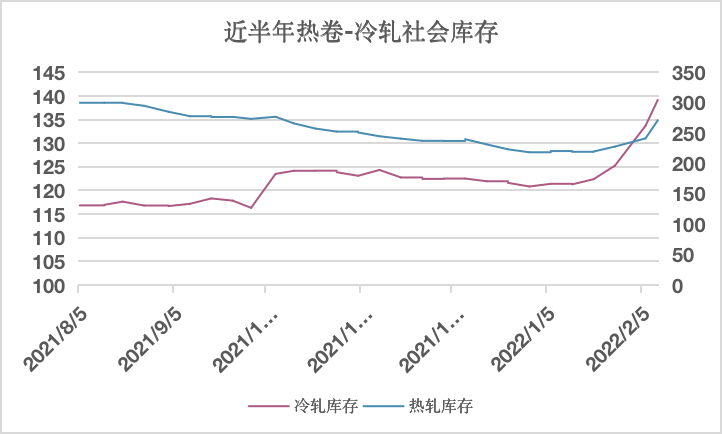

库存方面

截至10日,全国热轧钢厂库存95.93万吨,较上周增加0.38万吨;社会库存271.12万吨,较上周上升29.78万吨;全国冷轧钢厂库存43.71万吨,周环比上涨7.66万吨,社会库存139.17万吨,周环比上涨13.91万吨。

从基本面看,供应方面受冬奥会的影响,春节期间部分钢厂检修停产,市场供应处于偏低水平,从数据上看,虽然产量有所缩减,但是影响较小,假期的原因导致周度的消费表现明显下降,使得社会库存和钢厂库存双双上涨,累库明显。

本周初钢价的稳健上涨,钢厂库存向市场快速转移,年后返市也是出现需求爆发的重要节点。通过本周的建筑复工数据来看,多数工地还未复工,截止10日全国施工企业开复工率为27.3%,根据项目开复工计划,预计2月17日止开复工率达到58.6%,随着复工需求不断打开,对钢材价格也在不断利好。

三、后市预测

综合来看,热卷成本价格的抬升和供应量的缩减,是支撑短期内价格上涨的一个重要因素,但是发改委频发政策抑制铁矿炒作价格出现震荡回调。我们认为,短期内卷价还将维持高位震荡运行,但是不宜追涨,高位价格的持续性有待需求恢复后印证。如果节后需求全面复苏后,需求不及预期的话,再叠加后期的淡季,可能会出现大跌趋势的基础。