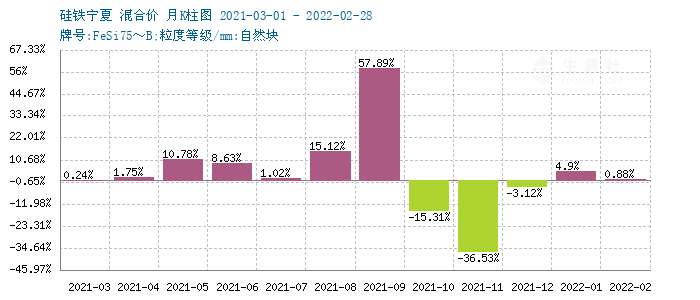

生意社:2月硅铁现货市场“一波三折”

扫一扫,直接在手机上打开

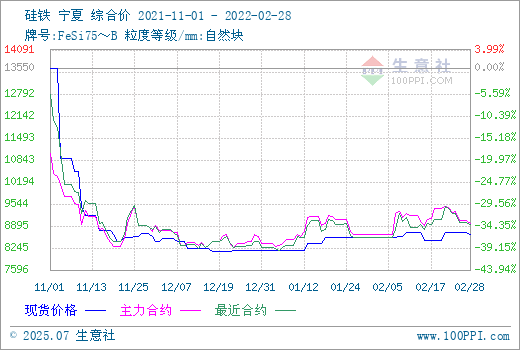

2月份的硅铁现货市场“一波三折”,首选春节过后,期货市场大涨,带动现货市场小幅攀升,在2月中旬受原料双炭价格偏弱走势,硅铁现货价格跟随下调,而在2月下旬期货再次上涨,振奋市场信心,拉动现货价格。根据生意社价格监测,硅铁(牌号:FeSi75~B;粒度等级/mm:自然块)2月28日宁夏主产区价格为8600-8700元/吨,较月初涨0.88%。

一、影响因素

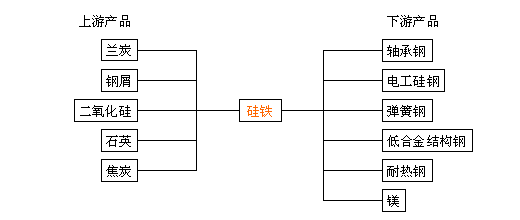

原材料方面

兰炭:2月份兰炭价格偏弱运行。春节过后榆林地区多数煤矿已复工复产,块煤产量增大,兰炭价格小幅下跌,2月下旬神木地区针对兰炭企业展开安全检查工作,预计部分企业将减产检修,具体影响需后期实时跟进。下游硅铁市场稳中偏弱,电石市场稳中偏强,部分区域电石价格持续上探,企业生产积极性提高,原料采购情绪有所转好。整体来看,受神木地区安全检查影响,兰炭市场总体产量小幅走低,叠加下游运行环境转好,采购需求提升,兰炭企业去库存进程或将有效加快。2月28日神木市场中小料主流价格1400-1750元/吨,焦面900-950元/吨;府谷市场中小料主流价格1450-1750元/吨,焦面850-1000元/吨;鄂尔多斯市场中小料价格1600-1650元/吨,焦面1000元/吨,以上均为出厂价现金含税。

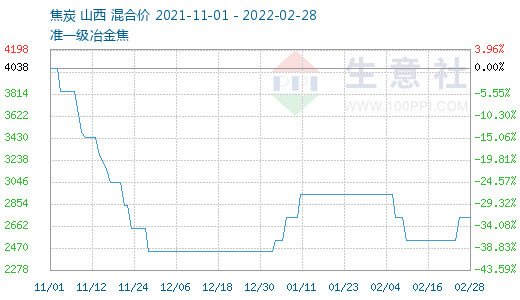

焦炭:2022年2月焦炭市场历经两轮提降,一轮提涨,累计提降400元/吨,提涨200元/吨,截止发稿山西地区一级冶金焦价格在2794元/吨,月度跌6.68%。节后归来焦炭市场连续两轮提降,累计降400元/吨。受冬奥会期间限产影响,焦企开工略有下滑,但下游同样受限产影响开工偏低,因此对焦炭需求较低。焦炭供应整体略显宽松,焦化企业库存较前期升高,多是积极出货。二月中旬随着下游复产预期增强,焦化企业心态开始转变,随着贸易商采购积极性加大,焦化企业厂内库存回落,销售情况好转,焦化企业心态增强,下游钢厂虽然开启了第三轮提降,但在后市预期向好的大环境下难以落地。进入月末随着冬奥会闭幕钢厂复产预期较强,贸易商入市积极性较高,市场心态开始转向焦化企业,首轮提涨开启,黑龙江地区首先落地,其他地区陆续落地后再次提振了焦化企业心态。供应方面来看近期焦化企业开工小幅提升,出货情况较好,目前多数焦企是低库存运行,且订单情况较好,供应稍显紧张。需求方面来看,随着冬奥会结束,采暖季接近尾声,钢厂采购需求开始恢复,备货需求开始释放,对焦炭需求较好。

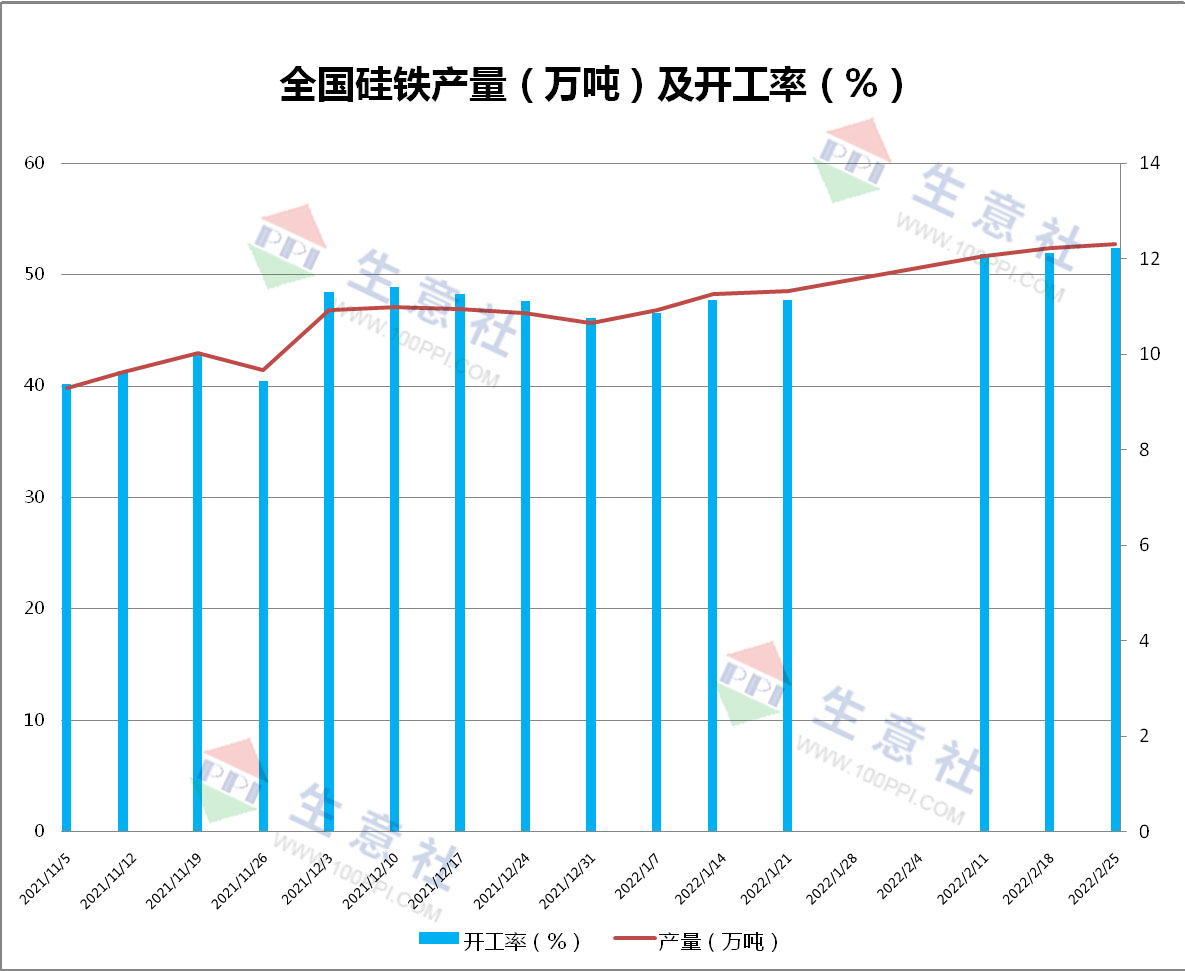

产量

目前开工比较积极,日产预计会在17000吨以上,供应端基本上没有什么问题。需求因为这段时间钢厂基本上仅华东区域和南方区域在2月份入场采购,北方基本上都没有采,预计三月初大家陆陆续续会入场来采购,3月份的需求可能随着钢厂的复产,然后加上冬奥会的结束,需求可能会呈现上升的趋势。从上周截止到2月25日,全国开工率(产能利用率) 52.34%,较上周增0.39%,硅铁产量12.31吨,较上周增0.09万吨。

钢招信息

下游采购仍保持谨慎为主,现2月南方代表性钢厂招标率先承兑定价9100-9200元/吨,华北地区也有部分中小型钢厂采购现款价8900-9000元/吨,且针对后期走势来看,后市还需关注北方代表性钢厂出价。

消息面

内蒙古自治区下发“十四五”节能规划通知书中提到铁合金淘汰落后和化解过剩产能:25000千伏安及以下矿热炉(特种合金除外)原则上2022年底前全部退出。2021-2022年全区计划淘汰退出铁合金产能314万吨。

二、分析预测

目前受钢厂复产计划拉动硅铁的潜在需求预期,随着冬奥会闭幕临近和春节假期的结束,钢厂的开工率和实际生产有望进一步提升。再而受内蒙古自治区下发“十四五”节能规划通知书以及内蒙大厂产能置换消息影响,市场对于后市处于乐观状态。但是近期期货市场持续下跌,市场情绪略悲观。在多空信息交织下,短期硅铁现货市场或将暂稳运行。