生意社:金九开启 双酚A大涨近20% 距年内高点仍有空间

扫一扫,直接在手机上打开

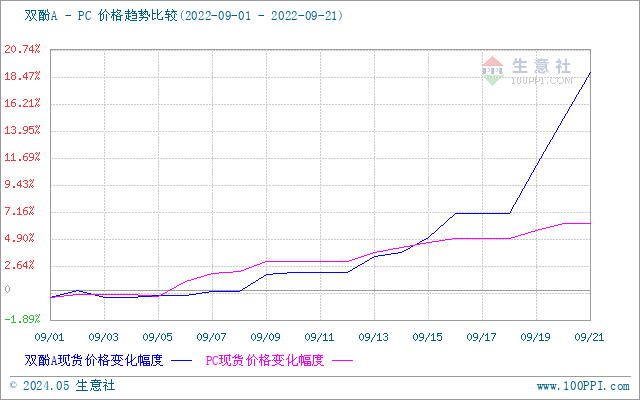

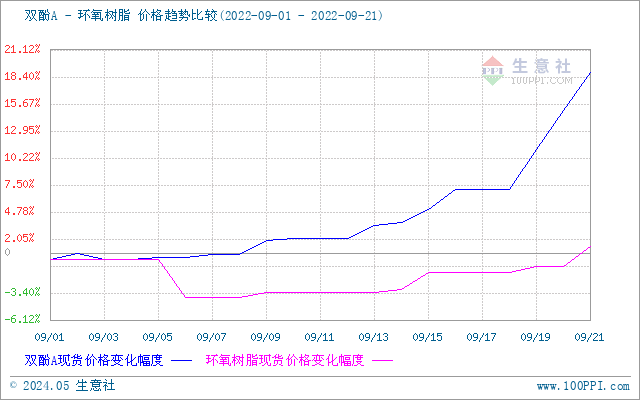

进入九月,双酚A受产业链上下游齐涨和自身供应面紧张影响,呈现宽幅拉涨态势,尤其本周三个工作日市场累计上行近1500元/吨,连续大幅上行,远超预期。 据生意社监测数据显示,9月1日国内双酚A市场报盘在13000元/吨,9月22日市场报盘推涨至15450元/吨,9月份累计涨幅18.85%。

9月双原料持续走高,涨幅较大,下游双酚A成本承压上行。

上游双原料苯酚/丙酮连续走高,苯酚累计上涨 14.45%,丙酮累计上涨16.6 %,成本压力下双酚A工厂多次上调挂牌价格,贸易商心态积极也紧随推高报盘。

国内苯酚市场连续上行,21日成小幅回落,但对下游支撑力依然较强,9月份苯酚供应持续紧张,据统计国内苯酚装置开工率在75%,开工率与长期大概率在95%相比处于相对低位,中旬浙石化一期65万吨/年酚酮装置6日洗塔停车,停车一周重启,另外中旬华东地区台风天气影响了货船和抵港的时间,进口货源难以补充,持货商惜售明显,报盘推涨,商谈重心也顺势上涨。截止9月21日华东地区苯酚市场商谈至10750元/吨,全国整体看商谈均价在10887元/吨,相比9月1日全国均报盘9512元/吨,涨幅14.45%。

原料丙酮也呈现宽幅拉涨态势,21日成小幅回落,但对下游支撑力依然较强。9月21日华东地区丙酮市场商谈至5450元/吨,全国市场均价在5640元/吨,相比9月1日全国均报盘4837元/吨,涨幅16.6%。9月份丙酮持续上行主要也是自身供应面降低且下游出口订单增加,对原料利好支撑,国内丙酮行业开工率低位,更重要是9月份华东地区港口库存到年内低位,上周末统计港存降至3万吨,创下年初来新低。据了解月底少量货源补充,尽管目前供应无压力,且短期仍有继续上行趋势,但值得关注中石化三井检修至月底,蓝星哈尔滨预计25日重启,10月份更需要关注烟台万华65万吨/年酚酮装置投产情况。

下游产品接连上涨利好原料市场, PC连续走高提振明显,下旬环氧树脂也突破拉涨。

9月份PC市场行情连续单边上行,各牌号现货价格均调涨。截止9月21日,生意社PC参考报盘在18316.7元/吨,与月初17250元/吨相比,涨跌幅+6.18%。月内PC工厂多次调价,浙石化竞拍多轮周涨幅千元,涨幅明显提振市场,pc创下半年高位。 下游环氧树脂持续受原料双酚A和环氧氯丙烷影响,因双原料涨跌不一,环氧树脂中上旬涨势不明显,但本周以来环氧树脂在成本压力下,生产企业惜售明显,挺价情绪较浓,今日华东地区液体树脂报盘推涨至20000元/吨。

现货资源持续紧张,行业装置开工率低位,贸易商惜货出售,工厂不断调涨下市场挺涨明显。

9月份以来,双酚A延续上月态势坚挺上扬,主力生产企业主要供应长约客户,现货外销量有限,进口货源补充有限,合约占大比例,9月份人民币持续贬值,美元汇率超7,外盘同步拉升进口商谈谨慎,加之月中旬台风天气影响,进口船期不同程度推迟。

装置方面,中石化三井装置停车检修中,月初惠州忠信停车至5日,燕化聚碳15日恢复重启,但这样看九月份损失近2万吨供应。目前行业开工率在7成附近。在供应面自八月份以来持续偏紧状况下,工厂受原料影响不断调涨,在此情况下持货商惜售明显,低位不出,工厂出价后市场多以加价报盘出现。

现货依然紧张,下游环氧树脂和pc连涨跟进,市场仍显利多为主,相比年内和历史高位仍有空间,继续关注22日场内竞拍导向。

生意社来看,近期国内双酚A市场依然处于紧张状态,工厂方面主要供应合约用户并无产销压力,但在原料高位成本压力下有望继续上调,持货商惜售报盘坚挺,尚无无出货压力,下游环氧树脂和PC连涨仍有空间,生意社预计短期有望继续探涨,继续关注场内竞拍情况。