生意社:黑色系期货震荡走高 中厚板及低合金板上行

扫一扫,直接在手机上打开

本周,黑色系期货震荡走高,原料价格普遍上涨,叠加钢厂上调出厂报价,局部投机需求回暖,国内建筑钢价格呈现波动上行。

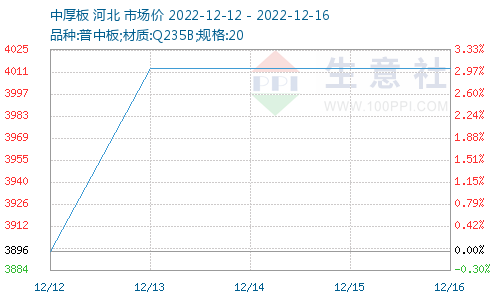

根据生意社价格监测,2022年12月12日至2022年12月16日中厚板价格上涨。普中板(材质:Q235B;规格:20)12月12日价格为3896元/吨,12月16日价格为4014元/吨,涨3.03%。

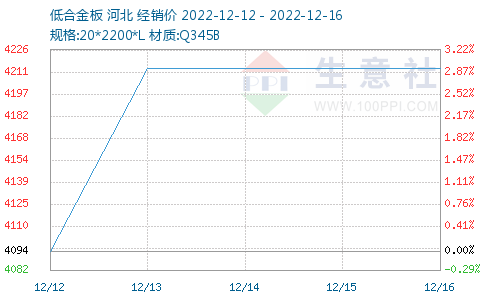

根据生意社价格监测,2022年12月12日至2022年12月16日低合金板价格上涨。锰板(材质:Q345B;规格:20*2200*L)12月12日价格为4094元/吨,12月16日价格为4214元/吨,涨2.93%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格上涨,截止发稿,唐山普方坯含税价报3810元/吨,较上周五上涨90元/吨。上半周,钢坯直发资源成交偏弱,供给压力显现,厂商报价先涨后跌,随后低价资源成交尚可;下半周,黑色系期货拉高,下游成品材出货量大增,部分轧材企业积极购坯,叠加焦炭及矿石价格上涨,坯料厂商顺势拉高报价。考虑到补货需求放缓,但原料价格支撑轧坯成本,预计下周国内钢坯价格波动收窄。

焦炭市场:2022年12月9日至12月16日焦炭市场价格第三轮提涨落地,截止12月16日山西地区准一级冶金焦价格在2582元/吨,涨4.03%。本周焦炭市场第三轮提涨落地,目前已累计提涨三轮,上涨300-320元/吨。目前焦化市场情绪较好,主产区山西、山东等地开启第四轮提涨100-110元/吨,下游钢厂暂未回应。焦化开工率较前期有小幅提升。但随着原料焦煤价格持续走高,焦企入炉成本不断提升,仍有部分焦企依旧保持原有限产力度,焦炭供应整体依旧偏紧,厂内库存偏低位运行。需求方面钢厂近期冬储补库采购表现较好,且成材价格略有上涨,目前对焦炭需求尚可,但经过三轮焦炭提涨后,原材料价格上涨较多,钢厂盈利依旧不佳,焦钢博弈心态较重。后市方面生意社认为焦炭市场目前整体销售情况较好,库存普遍低位运行。钢厂方面成材价格略有好转,对钢厂利润有一定恢复,但整体利润依旧偏低,预计短期内焦炭价格暂稳运行,后续需要重点关注成材价格走势,原料焦煤价格走势,以及各环节焦炭库存情况。

需求及库存

本周,在期螺强势拉高的带动下,中间商入市积极,投机需求有所放量,叠加局部地区赶工期,终端采购也有回暖,整体成交环比上周小幅提升。不过,随着气温逐步下行,北方区域停工增多,需求季节性趋弱难以扭转。

从全国库存统计来看,主要城市螺纹钢库存环比上升0.21万吨,线材库存环比下降2.94万吨。本周建筑钢产量小幅下滑,而需求端则出现回暖,供需两端此消彼长,建筑钢库存增仓放缓。当前钢厂生产积极性不高,预计后期建筑钢产量波动不大,而需求端增势很难延续,我们预计下周建筑钢社会库小幅增仓。

二、分析预测

在宏观面,随着疫情管控全面放开,政策利好已经落地,预期炒-作或有一定降温;在供给端,生产成本偏高,钢厂期望涨价转移压力,后期供给很难呈现宽松局面;在需求端,在年末赶工期的推动下,局部需求仍有韧性,但区域差异会更加明显;在成本端,近期原料价格大幅上涨,钢厂补库积极性有所下降,原料继续上行的空间有限。综合来看,在资-本-市-场和成本端的双重推动下,处于淡季的现货市场走出了一波“逆反”行情,但随着价格的推高,供需双方的心态将发生变化,在资-本-市-场的扰动下,继续冲高的动力或减弱。预计国内中厚板及低合金板价格或将窄幅上行。