生意社:2022年己二酸冲高回落 跌入谷底

扫一扫,直接在手机上打开

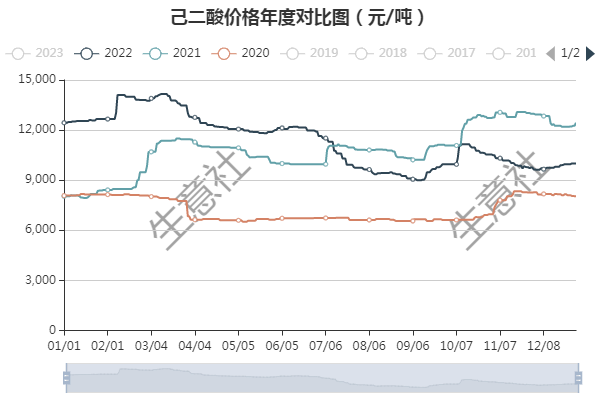

近三年,国内己二酸均呈现震荡走势,己二酸价格驱动因素主要集中在成本和供需两端。2020年,己二酸处在最近三年最低水平,新冠爆发、股市暴跌、油价崩盘引发大宗商品剧烈震荡,叠加需求疲软,己二酸一直被按在地板摩擦,低点出现在2020年5月的6500元/吨。2021年疫情进入中段,经济陆续修复,中国率先全面恢复,供需改善,己二酸跟随纯苯走强。一直到2022年,一季度迎来了全年高点,也是近十年的最高水平,即3月份价格突破14000元大关,随后价格一路走低,市场回归理性。

2020-2022年己二酸价格走势对比图

2022年来看,国内己二酸市场总体呈现冲高后震荡下跌的走势。总体跌幅在19.61%。最大振幅超过50%。

2022年己二酸价格走势图

具体来看:

1月到3月上旬,己二酸价格大幅飙涨,主因上游纯苯拉高带动,叠加企业装置普遍降负或停车导致供应紧缺,厂家轮番大幅调价挺市,该阶段涨幅近14%,3月上旬见到全年最高点14000元/吨。

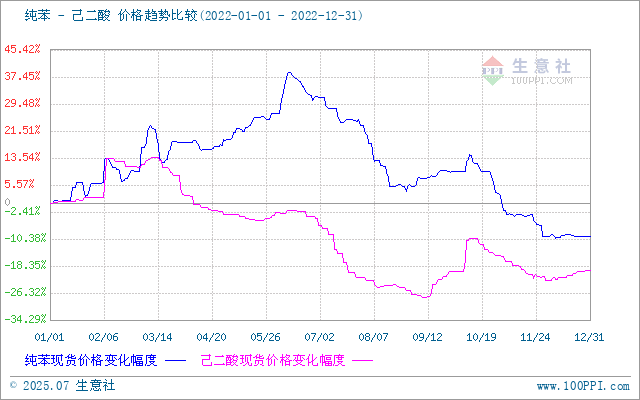

3月下旬到9月,市场展开长期下跌行情,跌幅高达34%。3月以后纯苯和己二酸价格趋势比较曲线开始劈叉,行情出现背离,纯苯持续上行,但己二酸跌势不止,背离行情一直延续到6月底,己二酸厂商处于长期亏损状态。企业库存高企,厂家不断降价排库,终端则需求低迷,PA66价格也一路走低。

2022年纯苯-己二酸价格趋势比较图

9月到10月上半月,面对企业长期亏损,在开工率普遍降至5成低位的情况下,厂家集中推价挺市,又有成本端纯苯反弹的配合,己二酸迎来反弹。最低从9000元升至11000元,涨幅超过20%,但离一季度的高点仍相去甚远。

10月中旬到12月底,己二酸弱势震荡,需求薄弱仍是制约行情走高的重要因素,随着疫情的反复,下游开工率降至冰点,厂家出货速度和疫情负面因素带来的流通速度双降,行情再度震荡下行,弱势行情一直延续到年底。

2023年展望

成本面:2023年原油是供需相对紧张的一年,机构也普遍预计2023年油价会在100美金附近徘徊,这会对整个能化板块带来利好,己二酸上游原料纯苯价格可能保持相对较高位置,成本面来看,对己二酸形成利好。

供应端,2022年,己二酸开工率普遍较低,全年平均开工率不到7成,闲置产能近100万吨。但2023年己二酸亟待投产的产能也超过70万吨,这意味着未来供应过剩的局面会更加严重。供应端会给己二酸价格带来压制,同时也考验着企业盈利能力。

2018-2022年己二酸产能产量统计图

需求端来看,2023年是中国 经济预期修复的一年,己二酸需求有望超预期增长,据规划统计,己二酸主要下游PA66和PBAT均有望出现明显增长。尤其是PA66新增产能较多,亟待释放。中化国际2023年有望从目前2.5万吨产能扩产至8万吨。三宁化工也有20万吨PA66项目预计在2023年10月投产。另外,隆华高分子材料32万吨PA66项目也有望在2023年底投产。未来需求前景可期。同时也有助于己二酸走出亏损的阴霾。

2023年PA66部分拟投产装置统计表

综合考虑,己二酸未来有成本面优势。供需两端则多空交织,供应过剩的同时,需求也在增长。未来供需博弈会加剧,这也会拉高己二酸振幅。预计主要波动区间会集中在9000-12500元/吨。