生意社:当归、党参创新高 三七行情破冰上涨!

扫一扫,直接在手机上打开

按照往年惯例,六月天气转热,中药材市场进入淡季,货源交易减缓,品种行情会表现不温不火,而今年的市场表现反常,人气依然聚集,热点品种不断涌现,市场繁荣景象多年少见。

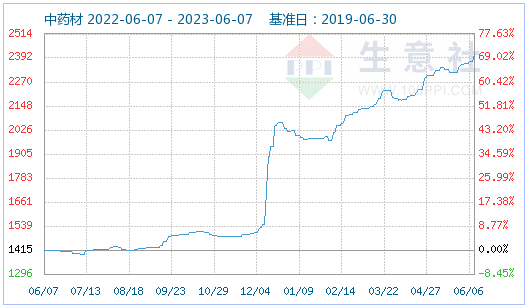

6月6日中药材指数为2412点,较昨日上升了39点,创下周期内的历史新高,较2019年11月25日最低点975点上涨了147.38%。(注:周期指2019-06-30至今)

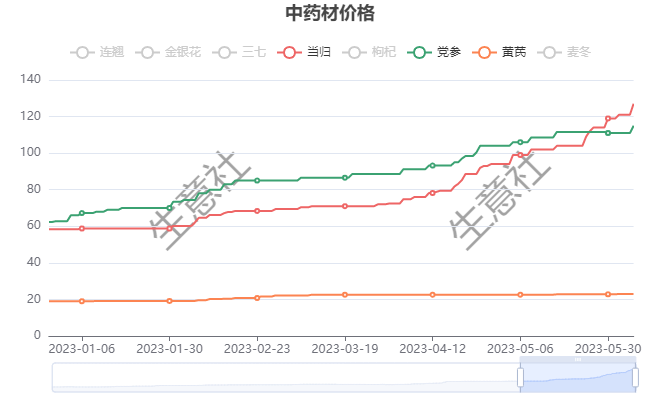

据据生意社商品行情分析系统监测,2023年6月上旬中药材价格涨跌榜中上涨的商品共4种,下跌的商品共3种,涨跌为0的商品共1种。上涨的主要商品有:当归(+13.45%)、三七(+4.65%)、党参(+3.60%);下跌的主要商品有:连翘(-3.80%)、枸杞(-1.16%)、金银花(-1.11%)。

|

品名 |

规格 |

6月1日价格 |

6月7日价格 |

涨跌 |

同比涨跌 |

|

当归 |

甘肃统货 |

119.00 |

135.00 |

+13.45% |

+226.09% |

|

三七 |

云南120头 |

113.00 |

118.25 |

+4.65% |

+9.24% |

|

党参 |

甘肃统货 |

111.00 |

115.00 |

+3.60% |

+116.98% |

|

黄芪 |

甘肃统货 |

22.80 |

23.00 |

+0.88% |

+45.57% |

|

连翘 |

河南青水煮 |

202.50 |

202.50 |

-3.80% |

+47.27% |

|

枸杞 |

宁夏380粒 |

43.00 |

42.50 |

-1.16% |

+4.94% |

|

金银花 |

河北统货 |

150.00 |

148.33 |

-1.11% |

+4.09% |

|

麦冬 |

四川统货 |

135.50 |

135.50 |

—— |

+53.46% |

资金、囤货、天气和政策 三七价格上涨

根据生意社商品行情分析系统监测,近日看货询价的客商增多,实际交易恢复较前几周跟活跃,市场行情有涨,目前三七120头价格在120-130元/公斤,和月初相比稍上涨了4.65%。

上月,云南省楚雄、红河、普洱等多县市发布干旱橙色预警,部分地区出现重度及以上气象干旱,部分地区有特旱。三七是精细管理,可以人工浇水,干旱对三七的影响不大。但云南干旱的消息,迎来了一波压货采购商,短期拉动了三七行情。

近期云南各地方政府发布关于严禁耕地撂荒和防止耕地“非粮化”稳定粮食生产的通告,规定严格控制耕地转为林地、草地、园地等其他农用地;坚决制止和纠正耕地“非农化”“非粮化”现象,对已“非农化”“非粮化”且能恢复的耕地,尽快恢复种植粮食作物,并同步实施耕地质量提升,确保耕地质量不下降。

因此为保证基本农田和粮食生产,或限制三七种植,使得近期三七关注度迅速提升。各地客商前来大量购货,压货商持续收货,云南文山三七原料市场人流量很多,交易量上涨,随着人气的上涨和成交量的放大,三七行情也被明显拉升。三七成交量最多的依然是统货,因价格涨幅太快,所以成交价格区间浮动就比较大。统货50-80头成交价154-158元/公斤;统货30-50头成交价159-170元/公斤;三年剪口成交价:220-250元/公斤。

前期的过热生产,造成2015年、2019年先后出现年产量过5万吨的三七产量高峰,远远超过2-3万吨的年度需求量。据统计,2021年三七产量在31000吨左右,2022年三七产量约为28000吨左右。同时通过分析发现,2018年-2022年,三七无论在成药需求端、还是民众消费端,整体消费都呈小幅下滑态势。据统计,2021年三七用量在15000吨左右,2022年三七用量约为15800吨左右。粗略评估,至少有2.2万吨左右的三七库存成本在230元以上。

资金、囤货、天气和政策等原因造成这波三七上涨。但土地政策实施起来预计还需要一定的时间,同时三七需求减弱,库存短期内难以消化,生意社分析认为三七价格想要回到高位,还需等待供需关系逆转。

产区人气较旺 当归、党参不断上涨

根据生意社商品行情分析系统监测,本月党参、当归产区人气依然较旺,行情不断上涨,目前当归产地统货价格在130-140元/公斤,与月初相比上涨了13.45%;党参统货价格在120-130元/公斤,与月初相比上涨了3.60%。随着随着多品种行情上涨,近期黄芪商家关注较高,货源走销顺畅,行情有所上扬,目前黄芪统货价格在22-25元/公斤,与月初相比上涨了0.88%。

当归、党参是家种常用大宗中药材,生长期为2-3年,一年育苗一年移栽,采收时间在每年的10月下旬至11月上旬,待植株枯黄后即可收获。当归、党参喜欢阴坡潮湿,干旱是导致减产的最主要原因。

2022年当归减种,加上天气影响致使单产减产,尤其甘肃产区减产严重,使得去年当归产量大幅减产。据统计2021年当归产量约为36200吨左右,2022年当归产量约为35100吨左右。当归市场需求大,据统计2021年当归需求量约为32700吨左右,2022年当归需求量约为33000吨左右。同时受去年干旱、高温、死苗等因素影响,当归苗受灾严重,且价格高,今年当归种植面积不大。

当归去年减种减产,加上市场需求强劲,当归库存得到大量消化,2023年因种苗限制新扩种面积不大,有货者信心足,生意社分析认为短期内当归价格仍有继续上涨的可能。

2021-2022年国家实施保粮政策,党参产地种植面积逐渐萎缩,连续两年减种,以及干旱高温天气的影响,2022年出苗率低,黄心病严重,导致单产减产,党参减产严重。党参作为大宗品种,正常年用量在35000吨左右,近两年受疫情的影响,食用量下降,用量约在3万吨左右,库存量随着良好的消化逐渐薄弱,加之2021-2022年两年连续减种,总体呈现供小于求的趋势。

由于今年春季雨水充足,党参苗子长势良好。据统计,党参老产区陇西县、渭源县、临洮县、漳县和岷县,去年死苗严重,减产较大。多数农民没有利润,甚至部分农户种地赔钱,今年种植积极性不高,农户反映今年减重大约50%左右。党参新产区受制于今年成本较高,苗子也不是太充足,新产区农户反映整体扩种面积比去年多10%。

随着党参商家持续购入,党参库存进一步小,今年又减种,人气旺资金进入的多,中药材大环境好,生意社分析认为短期内党参价格仍有继续上涨的可能。

伴随着2022年夏季的历史高温,党参,当归两个西北大单品价格一涨再涨,但黄芪行情基本保持稳定。黄芪种植相较于当归和党参,机械化种植程度高,种植面积广,而且品种耐寒又耐旱,受到气候影响较小,需求端和供给端长期比较平衡。目前由于黄芪价格不高,引起不少商家关注,短期内行情升温,价格小幅上扬。生意社分析认为黄芪涨价利好不充分,后市很难继续上涨。

连翘开始抢青 价格小幅下滑

根据生意社商品行情分析系统监测,连翘开始部分抢青,商家出售意愿增加,但市场需求不太坚挺,行情疲软显滑,目前市场青翘水煮货挥发油合格的多要价在190-200元,无柄货报价在210-220元,与月初相比下跌了3.80%。

河南南阳西峡县产地目前连翘产地开始抢青,进入产新期,预估今年产量和往年持平,货源走货快,库存少,价格平稳,观望商家多,符合标准的货很少,鲜果收购价在34-35元/公斤,干货暂未上市,预计今年7月初产新将会结束,后市恐不会平静。山西省运城市连翘随着货源走销,当地暂无货源供应,加上新货还未加工,所以暂无报价,继续关注今年新货产出量。

今年春季多次“倒春寒”对连翘生产造成一定程度的减产,但商家却持有不同观点,都有自己看涨或看跌的理由,且也有一定说服力。随着时间的推移,目前产区反映已经有部分农户抢青采收(颗粒小而瘪瘦),且农户采收积极性非常高,在此背景下,是抢青采收导致整体货源是继续减少,还是采收积极性导致颗粒归仓?生意社分析认为连翘行情还得看产新情况。

金银花头茬花结束 行情小幅下滑

根据生意社商品行情分析系统监测,金银花头茬产新结束,产地货源走销情况保持良好,在高价行情的刺激下药农注重管理,今年产出的质量好,市场统货价格在150-155元,全检货160-165元,商家多关注二茬新货产出情况。

山东省临沂市平邑县产区头茬产新已经结束,距离二茬产新还需半月时间,今年风调雨顺,金银花长势喜人,头茬货源产出有量,加上今年种地面积大,今年货源产出量大于2022年(干旱减产)货源产出量。金银花新货上市后,产区货源交易量尚可,目前产区金银花绿花头茬好货价在155元,一级货价在150元,白花一级货价在135元。

河北巨鹿产区受前些年种植面积发展,今年可采摘面积有量,但受今年春季气温偏低影响,头茬新货单产有所减少,预计较正常年景减产1/5,目前头茬产新结束,二茬已经进入产新期,产区头茬优质青花价在150元,一般统货价在140元,白花售价在125-130元之间。

河南封丘产区今年在地可采收面积有量,但受春季低温影响,今年长势不佳,单产有所减少,头茬货源产出量少于去年,目前头茬产新结束,二茬也即将迎来产新,新货交易量尚可,青花价格在150元上下。

2022年山东金银花受天气干旱影响,总产量减少,同时新疫情政策放开后,需求大幅增多,对库存有一定消耗,截止产新前,山东产区金银花库存量是近几年最低值。

金银花今年河北与河南产区受低温天气影响单产有所减少,但前些年扩增导致目前在地面积有量,所以未来在无特殊需求下,生意社分析认为金银花行情上涨仍有一定压力。

麦冬正常消化 行情趋于平稳

根据生意社商品行情分析系统监测,麦冬走动均为正常消化,行情趋于平稳,目前市场四川中等货多要价在140元左右,药厂货报价在125-130元之间不等。

四川地区麦冬产新结束已有一段时间,产地行情基本平稳运行,药企刚性需求较早前期稍显突出,中等质量统货成交价在135元左右,药厂投料差统货成交价在128/130元,好质量统货成交价在140元上下,产地二级货成交价在130元左右,小米粒成交价在117/120元之间。

四川省绵阳市三台县麦冬产新已基本结束,相比往年提前结束1个月左右,今年川麦冬总产量预估7500吨左右,目前产地存量在6000吨左右,相比往年来看减产2500-3000吨。

由于今年麦冬价格较高,产区绝大部分麦农都随挖随卖,随着采挖结束手中货源也基本殆尽,产区库存货源多在压货商贩手里,导致产区流通货源略显吃紧,价格坚挺,麦冬目前进入消化淡季,生意社分析认为麦冬行情短期内应呈平稳运行,不具备大幅涨落因数,从长远角度来看麦冬,近两个月的消化情况才是关键因素,需要保持高度关注。

市场综评及展望

进入6月份,因外围资金持续介入,继续在新产的中低价位品种寻找突破口,加之药商仍旧保持较高热度,对于部分地产热门大宗品种依旧有批量进货,从而推高市场价格,使得中药材总指数在高位难下。

同时,行业对今年天气预期不太乐观,各地极 端天气仍将频发,持续高温干旱、暴雨洪涝等因素,都将会拉高一波中药材价格,预计6月份药市整体行情将继续在高位上震荡,维持僵持的局面,淡季不淡的情况恐将延续。