生意社:成本推动 丙烯腈市场短暂反弹

扫一扫,直接在手机上打开

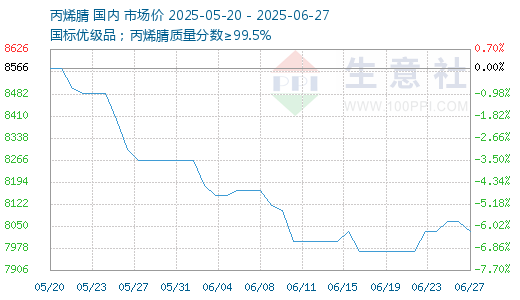

周内,上游丙烯价格短暂大涨,推高丙烯腈生产成本,在成本增长推动下丙烯腈现货市场价格出现短暂反弹。截止6月26日,华东港口出罐自提主流商谈在8200-8300元/吨,较上周上涨100元/吨;山东市场短途送到商谈维持在8150-8250元/吨附近,较上周上涨100元/吨。

周初,因中东局势导致原油价格继续上涨,抬高上游成本,短线市场心态刺激市场交投跟进,国内丙烯腈市场阶段性上探,但产业链结构性矛盾限制整体涨幅,镇海炼化产品即将释放,供应增长预期继续影响市场心态,市场短暂反弹后再度恢复僵持局面,基本面继续主导市场走向。

成本面:国际油价延续涨势,叠加有装置停车检修,供需支撑尚可,企业挺价意愿明显,上周末山东丙烯市场价格宽幅上行,主流收盘参照6820-6860元/吨。随着国际局势缓解,油价下调,且伴随价格逐高,下游跟进稍显乏力,丙烯价格随之下跌。截至截至6月26日,山东地区丙烯价格在6730-6750元/吨,较上周上涨200元/吨左右。

供应面:供应增长预期仍存,周内抚顺石化装置重启,镇海炼化40万吨丙烯腈装置顺利投产,目前开工六成附近,新产能将逐步释放,且产品据悉即将释放。辽宁金发科技26万吨丙烯腈装置计划7月上旬重启,供应增长预期继续影响市场心态。

截至6月26日,国内丙烯腈行业产能利用率至71.21%,较上周同期-0.95%,周产量约为7.77万吨,较上一周期增加0.51万吨。国内丙烯腈总产能基数调整为518.9万吨/年。截至6月25日,工厂样本库存量4.1万吨,较上周-0.26万吨。

需求面:丙烯腈下游主要行业产能利用率升降不一,腈纶行业开工继续提升,整体负荷至七成偏上;ABS行业开工率六成偏上,截至6月26日ABS产能利用率为66%,较上周同期上升2%左右,腈纶行业产能利用率为76.46%,较上周同期上升2.32%,原料按需采购,丙烯腈整体需求略有提升。

综合来看,成本面支撑缺乏可持续性,基本面继续主导市场走向,供应充裕且新产能将逐步释放,而接下来需求增量空间有限,市场预期依旧偏空。短期内南北方价格走向或有差异,镇海炼化新产能将逐步释放,对华东区域形成压制;北方装置生产后期或存变数,同时企业库存不高,价格或相对维持。