生意社:2025上半年丙烯酸高位震荡价差显

2025-07-02 来源:生意社

扫一扫,直接在手机上打开

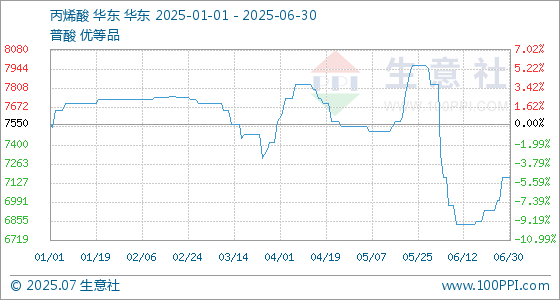

价格:华东均价7200元/吨,峰谷值分别为5月8000元/吨与6月6800元/吨(价差1200元/吨)。

关键因素:

1. 供应主导价格波动:年初广西华谊停车、扬子巴斯夫降负引发区域性供应紧张及跨区调货,价格冲高。6月装置恢复后,叠加终端需求恢复缓慢,价格回落。

2. 价差驱动盈利变化:供应紧张期,丙烯酸价格因检修/停车暴涨,远超原料丙烯涨幅,毛利大幅扩张。6月供应恢复需求偏弱,价格下跌成本支撑弱,毛利收窄。

未来展望:

2025年下半年,中国丙烯酸行业将迎来74万吨的拟建产能集中释放,新增产能以华北、华南为主要集聚区。伴随产能落地的是一体化配套设施的显著深化,这将推动各区域内部产能配置趋于平衡。产能的区域性均衡分布或催化区域内市场竞争升级,企业间的博弈强度预计持续走高。

在微观竞争加剧的同时,行业整体格局正向更高集中度演进。产能整合与上下游协同配套正成为行业发展的核心引擎——提升产业集中度、完善产业链条,构成未来丙烯酸市场演进的双重主旋律。

下半年市场仍面临供需双重扩张的严峻考验,盈利波动性将成为焦点。价格运行逻辑清晰锚定两大维度:

成本端承压:国际原油预期疲弱传导至原料丙烯,削弱其对丙烯酸的成本支撑;

供需面宽松:丙烯酸及下游持续扩能推动供应过剩压力凸显,"供强需弱"的结构性矛盾在扩能周期中进一步固化。

出口将成为关键变量:预计2025下半年丙烯酸出口延续增长,通过分流企业外销商品量、调节社会需求,对价格形成正向支撑。与此同时,国内产能放量将挤压进口空间,预计进口量较上半年呈现窄幅收缩。

综合成本弱支撑、供应宽松、出口对冲及进口收缩等多重因素,2025年下半年丙烯酸市场年均价格或将较上半年小幅下探。产能释放与成本压力共振下,行业整体盈利空间面临进一步压缩。