生意社:供应端趋紧助力下 棉价大幅上涨

扫一扫,直接在手机上打开

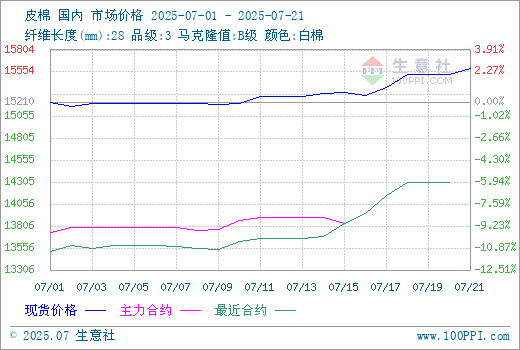

国内棉花现货库存缓慢减少,供应端挺价心态增强,现货跟随郑棉上调报价,市场价格重心稳步上涨。据生意社商品行情分析系统,截至7月21日3128B级皮棉现货价格在15596元/吨,较上周上涨1.85%。期货方面,上周郑棉一改此前震荡走势,主力合约攀升至14000以上,结束两个多月的震荡盘整,开启强势上涨模式,棉花现货价格也随着期货上涨。

国内方面:

供应方面:棉花库存处于消化状态,配额暂无明确消息,偏紧预期明显。国内棉花商业库存降至年度低位,棉花进口量持续下降,截止2025年7月18日,棉花商业总库存245.75万吨,环比上周减少14.9万吨。进口方面,据海关统计数据,2025年6月我国棉花进口量3万吨,环比减少1万吨,减幅25.0%;同比减少13万吨,减幅82.1%。2025年我国累计进口棉花46万吨,同比减少74.3%。

新棉生长方面,新疆棉花整体长势良好,开花率超过8成,部分棉花已结铃。虽然新年度新疆地区新棉生长快于往年同期,局部冰雹对新季棉花增产预期影响有限,丰产预期较强,但在去库较快背景下对市场实际影响有限,供需结构性偏紧短期支撑棉价。

需求方面:尽管棉价上涨明显,但是对下游纺织企业来说,形式并不乐观。一方面,随着棉价的上涨,下游市场原料成本增加,生产利润下滑,纱线市场的接货意愿较为谨慎,采购行为多以实际需求为导向,按需补货为主,棉花去库主要集中在疆内。截至7月17日,主流地区纺企开机负荷在69.50%,环比下降0.9%,本周开机率下降明显。另一方面,传统淡季,大单、长单稀缺,市场购销活跃度下降,企业库存压力持续增加。

国际方面:

国际棉价呈现震荡上行态势,交易重心较上周抬升。全球供应预期增加,周后期美棉签约装运数据再次转弱,美国农业部(USDA)布的出口销售报告显示,7月10日止当周,当前年度美棉出口销售净增0.55万包,较前周减少93%,较前四周均值减少89%。产业内外缺乏利好共振,棉价或难见持续性突破,周内最高上行至69.15美分/磅。

后市预测:

当前棉花市场基本面呈现"低库存+弱需求"的特征,供应端利多共振下棉价持续攀升,但淡季高库存压制涨幅,利润持续挤压下下游开工仍在下降。从终端消费市场来看,目前秋冬订单尚未启动,部分纺企涨价意愿增加,采购仍维持谨慎操作。此背景下上下游之间的矛盾或将进一步加剧,谨防棉价冲高回落的风险。