生意社:硫磺市场内强外弱 国产与港口价格走势分化

扫一扫,直接在手机上打开

本周,国内硫磺市场呈现显著的区域分化特征:国产炼厂报价普遍上行,而港口现货价格则延续跌势。这一分化格局背后,反映出当前市场供需、成本传导及行业心态的多重博弈。

一、硫磺市场:内外分化,预期不一

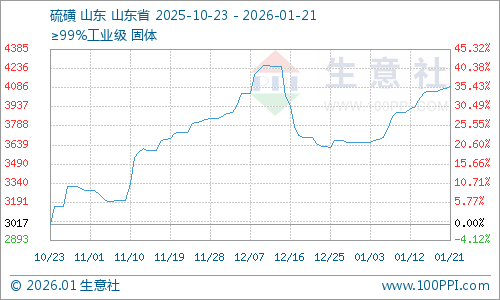

国产硫磺方面,全国主要产区炼厂报价集中上调。截止1月21日,生意社硫磺基准价为4083.33元/吨,与本月初(3661.00元/吨)相比,上涨了11.54%,山东、西北地区虽有零星下调,但整体仍以上行为主,东北地区则暂稳观望。炼厂推涨主要源于:

受部分区域装置检修及负荷调整影响,市场供应端呈现偏紧态势,炼厂库存维持低位,支撑挺价意愿。下游企业尚存阶段性原料补库诉求,但前期价格连续上行后,市场追涨情绪有所降温,预计下一交易日行情以稳为主、小幅波动,价格进一步冲高动力不足。

港口硫磺市场则延续弱势。主力炼厂硫磺中标价4175元/吨(-30元/吨),成为市场情绪转弱的关键信号。叠加买方询盘持续压价,部分贸易商心态松动,主动降价出货以促成交,导致港口价格继续向下调整。短期内,在缺乏实质性需求支撑的背景下,港口硫磺价格仍有一定下探压力。

二、下游产业链:成本传导不畅,需求疲软制约上行

硫酸市场

硫酸市场整体走势平稳,仅山东地区出现10元/吨的窄幅调整。当前硫磺市场价格波动对硫酸行业的传导尚不充分,各地酸企报价仍以本区域供需基本面为主要定价依据。预计短期内硫酸市场将继续维持主基调稳定、局部微调的运行态势。。

磷铵市场

磷酸一铵:企业受前期订单支撑及成本高位影响,报价保持坚挺。但下游复合肥企业采购谨慎,仅维持刚需补货,市场新单成交平淡,短期走势以“高位盘整”为主。截止1月21日,生意社磷酸一铵基准价为3866.67元/吨,与本月初(3853.33元/吨)相比,上涨了0.35%。

磷酸二铵:尽管硫磺价格回调,但整体仍处高位,企业成本压力不减。然冬储推进缓慢,下游贸易商按需采购,市场交投清淡,短期预计“稳中整理”,难有明显波动。

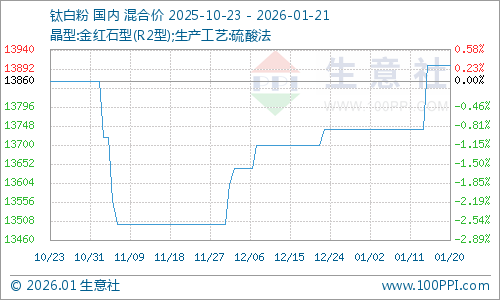

钛白粉市场

原料价格高企推动企业挺价意愿,截止1月21日,生意社钛白粉基准价为13900.00元/吨,与本月初(13740.00元/吨)相比,上涨了1.16%。但终端涂料、塑料等行业需求疲软,新单成交不及预期。当前市场处于“成本驱动”与“需求压制”的博弈阶段,业内多观望龙头企业定价动向,短期市场以“整理运行”为主,等待明确指引。

综上所述,当前硫磺市场呈现“国产强、港口弱”的结构性特征,反映出内外盘资源、区域供需与市场情绪的错配。港口价格的走弱在一定程度上缓解了下游行业的成本压力,但终端需求复苏缓慢制约了整个产业链的价格传导。